※この記事には広告・アフィリエイトリンクを含みます。

※この記事は僕個人の体験談であり、クレジットカード審査の通過を保証するものではありません。審査基準は各社非公開で、結果は信用情報・収入・勤務状況・過去の支払い状況などによって人それぞれ変わります。

債務整理済みの僕が、PayPayカードに通った話

正直、かなり驚いた。

僕は過去に債務整理をしている。

いわゆる「ブラックリスト」に入っているはずだと思っていた人間だ。

ここで言うブラックリストというのは、正式には信用情報に事故情報や異動情報などが登録されている状態のこと。

つまり、クレジットカード会社から見れば「この人に信用を出して大丈夫か?」と慎重に見られる状態だと思っていた。

だから、債務整理後 クレジットカードなんて、しばらく自分には無縁だと思っていた。

実際、過去にも何度かPayPayカードに申し込んだことがある。

結果は、数分で審査落ち。

あまりにも早く落ちるので、「あ、機械的に弾かれてるな」と感じるレベルだった。

敗北者らしく、申し込みボタンを押して数分後に現実を叩きつけられる。慣れたくないのに慣れていた。

PayPayから2,000ポイントの案内が届いた

そんな中、PayPayからメールが届いた。

内容は、クレジットカードを作るとPayPayポイントが2,000ポイントもらえるという案内だった。

普通の人なら「お、得じゃん」と思うのかもしれない。

でも僕は違う。

「どうせ落ちるだろ」

「また数分で否決だろ」

「2,000ポイントの前に、こっちは信用がないんだよ」

そんな気持ちだった。

ただ、なぜか今回はダメ元で申し込んでみた。

期待はしていなかった。むしろ、落ちる前提だった。

約10分で審査通過。限度額は3万円だった

申し込み後、いつものようにすぐ落ちると思っていた。

ところが、今回は違った。

約10分ほどで審査が完了し、PayPayカードのクレジット機能付きカードを作ることができた。

限度額は3万円。

普通の人からすれば、かなり低い枠かもしれない。

でも、債務整理を経験した僕からすると、この限度額3万円はめちゃくちゃ大きかった。

高額枠が欲しかったわけじゃない。

むしろ、今の自分には3万円くらいがちょうどいい。

カード会社側も、リスクを限定したうえで発行した可能性がある。

もちろんこれは僕の推測で、PayPayカード 審査の基準は非公開だ。

ただ、少なくとも僕にとっては「またクレジットカードを持てた」という事実がかなり大きかった。

なぜ今回は通ったのか、自分なりに考えた

もちろん、通過理由は断定できない。

カード会社の審査基準は公開されていないし、僕が「これが理由です」と言い切ることはできない。

ただ、自分なりに思い当たることはある。

それが、昨年9月頃に作ったネクサスカードだ。

僕はネクサスカードを発行してから、毎月2万円前後を使っていた。

生活費の一部をカードで払って、支払いは遅れないようにしていた。

派手な使い方はしていない。

むしろ、かなり地味だ。

少額を使う。

期日に払う。

また少額を使う。

また期日に払う。

これを繰り返していた。

この積み重ねが、ネクサスカード クレヒスとして少しずつ信用回復の一因になった可能性はあると思っている。

ただし、ここはかなり大事だけど、ネクサスカードを使えば必ずPayPayカードに通るという話ではない。

そんな都合のいい攻略法ではない。

僕の場合は、ネクサスカードを少額利用して支払いを続けていたことが、クレヒス 再建の一部としてプラスに働いた可能性がある、という体験談にすぎない。

債務整理後のクレヒス再建に、ネクサスカードは選択肢になるかもしれない

債務整理後は、普通のクレジットカード審査に通りにくいことがある。

これは僕自身、何度も審査落ちして痛感している。

だからこそ、いきなり一般的なクレジットカードに申し込むより、まずは少額利用と遅れない支払い実績を積むことが大事なのかもしれない。

僕の場合、その入口の一つがネクサスカードだった。

債務整理後 ネクサスカードを使い、毎月2万円前後を利用して、支払いを遅らせない。

それだけを意識していた。

デポジット型カード クレヒスという考え方もあるけど、要するに大事なのは「少額でも、約束どおり払う実績を積むこと」だと思う。

債務整理後にいきなり普通のクレジットカードへ申し込むのが不安な人は、ネクサスカードのような選択肢を調べてみるのも一つです。僕も最初は小さな利用額で、支払いを遅らせないことだけを意識して使っていました。

債務整理後のクレヒス再建の選択肢としてネクサスカードを確認する

もちろん、押し売りするつもりはない。

ネクサスカードを使えば必ず他社カードに通るわけでもない。

使うなら、生活費の一部だけ。

支払い遅れなし。

使いすぎない。

ここを守れないなら、カードを持つこと自体がまた地獄の入口になる。

PayPayを普段から使っていたことも関係あるのか?

もう一つ、思い当たることがある。

僕は普段の買い物の多くをPayPayでしていた。

コンビニ、ドラッグストア、ちょっとした日用品。かなりPayPay経済圏に寄せていたと思う。

これがPayPayカード 審査に影響したのかは分からない。

審査に直接関係したとは断言できない。

ただ、PayPay側に利用実績があったことが、何かしらの判断材料になった可能性はゼロではないのかな、と個人的には思っている。

でも、ここもあくまで仮説だ。

「PayPayを使っていれば通る」という話ではない。

「ブラックでもPayPayカードは作れる」とは言い切れない

ここはかなり強く書いておきたい。

今回の話は、ブラックでもクレジットカードが作れると煽る話ではない。

「ブラックリスト クレジットカード 作れた」という体験談ではあるけど、誰にでも当てはまる話ではない。

信用情報の状態。

債務整理からの経過年数。

現在の収入。

勤務先。

他社借入。

支払い実績。

過去の事故内容。

申し込み履歴。

こういう条件で結果は変わるはずだ。

短期間に複数カードへ申し込むのも避けた方がいい。

申し込み情報も信用情報に残るため、焦って連打すると逆に不利になる可能性がある。

僕も、今回通ったからといって「次もいけるだろ」とは思っていない。

むしろ、ここからが怖い。

限度額3万円は、信用回復のスタートライン

限度額3万円。

これを低いと見る人もいると思う。

でも僕は、これで十分だと思っている。

というか、債務整理経験者の僕がいきなり高額枠を持ったら危ない。

過去に支払いで詰んだ人間が、また枠を持って調子に乗る。これが一番怖い。

限度額3万円は、信用回復のスタートラインだと思う。

少額を使う。

毎月きちんと返す。

支払い遅れを絶対に出さない。

クレヒス 再建というのは、派手なことではなく、たぶんこういう地味な積み重ねなんだと思う。

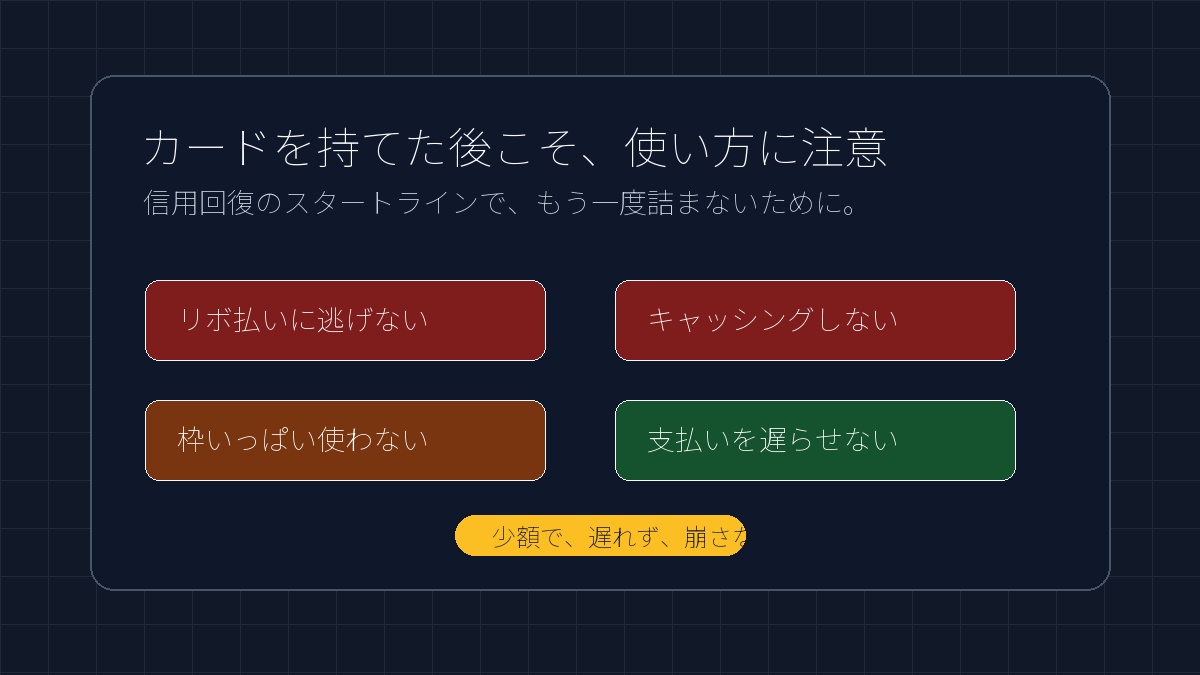

カードを持てた人ほど、使い方に注意した方がいい

債務整理後 クレジットカードを持てると、正直うれしい。

僕もかなりうれしかった。

でも、ここで調子に乗るとまた詰む。

特に避けたいのはこれ。

- リボ払い

- キャッシング

- 枠いっぱいの利用

- 支払い遅れ

- ポイント目当ての無駄遣い

- 複数カードへの短期申込

カードを持てたことより、カードをどう使うかの方が大事だ。

僕は過去にお金でやらかしている。

だからこそ、カードが作れたから勝ちではないと思っている。

むしろ、ここから支払いを一度も遅らせず、生活を崩さず、二度と借金地獄に戻らないこと。

それが本当の意味での信用回復だと思う。

まとめ:カードを持つことより、二度と詰まない使い方

債務整理後でも、条件次第でクレジットカードが作れる可能性はある。

今回、僕はPayPayカードに通った。

でも、これは「信用情報に不安があっても必ず審査に通る」という話ではない。

審査基準は非公開で、結果は人によって違う。

大切なのは、カードを持つことそのものではない。

信用を壊さない使い方を続けることだ。

債務整理後にクレジットカードを作りたい人は、まず自分の信用情報を確認するところから始めた方がいい。

CICやJICCなどで信用情報を開示すれば、今の自分の状態を確認できる。

いきなり高額枠を狙う必要はない。

まずは少額利用と、支払いを遅らせない実績を積み上げること。

ネクサスカードのような選択肢を使う場合も、目的は「カードを持つこと」ではなく「支払いを守る習慣を作ること」だと思う。

クレジットカードを作ること自体をゴールにしない。

二度と支払いで詰まない生活設計を優先する。

僕もまだ信用回復の途中だ。

限度額3万円をバカにせず、ここから一つずつ、遅れず、崩さず、やり直していく。

コメント